PRESSE — Articles publiés dans Solutions Numériques et Cybersécurité

Sélection de mes dernières publications. Cette liste présente les 5 articles les plus récents ; en bas, un bouton donne accès à la liste actualisée.

Les analyses de Good Info | Conseils dans la presse :

• Point Banque – Décembre 2016 – Janvier 2017

Quelle place pour les nouveaux acteurs des paiements ?

Quels sont les changements dans le paysage des paiements ?

Le secteur des paiements évolue rapidement sous l’impulsion de la réglementation, des technologies et des usages. Banques, établissements de paiement et de monnaie électronique sont à la manœuvre pour se positionner sur ce marché stratégique.

• Point Banque Hors série – Novembre 2016

La DSP2 transforme l’industrie bancaire à travers la sécurité

La DSP2 place la sécurité au coeur des enjeux

La deuxième directive sur les services de paiement (DSP2) donne l’accès au compte bancaire aux nouveaux acteurs. Elle renforce la sécurité juridique des consommateurs et ouvre les systèmes d’information des banques. Reste la question de la sécurité de l’écosystème.

• Point Banque 116 – Novembre 2016

Le crowdfunding est un canal stratégique

Le crowdfunding : quelles opportunités pour les banques ?

Les plates-formes de financement par la foule fleurissent. Elles répondent à un réel besoin de trouver des financements alternatifs et permettent aux investisseurs de trouver une rémunération attractive ou de donner du sens à leur argent. Analyse

• Point Banque 115 – Octobre 2016

Panorama de la personnalisation des offres bancaires.

Personnalisation de l’offre bancaire : quel panorama ?

Contraintes de se réorganiser et de faire face à une concurrence nouvelle, les banques réalisent des croissances organiques et opèrent des synergies internes propices au développement.

Elles renouvellent leurs offres de manière plus ciblée et déploient des modèles relationnels innovants pour s’adresser aux jeunes et aux seniors par exemple.

Ces nouveaux comportements des établissements permettent de renouveler profondément leur image et de conquérir de nouveaux marchés.

• Point Banque 114 – Septembre 2016

Le monde de l’assurance est en pleine évolution. Quelles sont les réglementations qui façonne l’assurance de demain ?

Assurances : Quelles sont les évolutions réglementaires ?

Depuis 2008, les textes réglementaires à l’échelle nationale et internationale se sont multipliés en vue de renforcer la stabilité financière et de protéger le consommateur.

Les directives Bâle, Solvency, MIFID, les Lois Eckert, Alur, Hamon, Sapin, Macron… sont autant de nouvelles mesures qui transforment le monde de l’assurance.

• Point Banque 113 – Juillet-Août 2016

Le secret bancaire résiste t-il a la transparence fiscale ?

La conformité reste entre contraintes et opportunités ?

Dans une lettre aux actionnaires de 2014, JP Morgan Chase indiquait l’embauche de 13 000 employés dédiés à la conformité pour un coût de 2 milliards de dollars, ainsi que 600 millions de dollars d’investissements technologiques sur ce sujet.

UBS a quant à lui dépensé près d’un milliard de dollars pour répondre aux exigences réglementaires… Selon un rapport de Deloitte, les banques européennes auraient dépensé 9 milliards d’euros pour acquérir de nouveaux systèmes notamment liés à la gestion de la conformité. Analyse..

• Zoom 18-5 – Juin 2016

Revue de prospective « Zoom » – Images et réseaux

De la blockchain à l’automatisation du monde ?

Si derrière la monnaie virtuelle bitcoin se cachait une technologie clé : la blockchain ?

La blockchain, jusqu’alors effacée par la réputation controversée du bitcoin, est en passe de révolutionner l’organisation et les modèles de l’ensemble des secteurs économiques.

La blockchain va-t-elle reconfigurer les infrastructures, les activités économiques et redistribuer les cartes entre les acteurs ?

• Point Banque 112 – Juin 2016

Le secret bancaire résiste t-il a la transparence fiscale ?

Le secret bancaire résiste t-il à la transparence fiscale ?

En Europe, près de 1 000 milliards d’euros seraient liés à l’évitement fiscal selon la Commission européenne.

Dans le monde plus de 5 000 milliards d’euros seraient déposés au sein de paradis fiscaux.

Plusieurs mesures visent à améliorer la transparence financière dont l’actualité récente montre que les banques sont au cœur du dispositif de lutte.

• Point Banque 111 – Mai 2016

Internationalisation-quelles-strategies-en-2016

Internationalisation : Quelle stratégie en 2016 ?

Les banques européennes, et notamment françaises, sont présentes dans près de 90 pays. Depuis la crise, les établissements ont repensé leur présence et implantations à l’étranger.

Au final, pour renforcer leurs fonds propres, les banques ont réduit certaines activités et en ont déployé de nouvelles.

Parallèlement à cette tendance, de nouveaux acteurs, jusqu’alors moins présents sur certaines zones géographiques,

prennent leur place ou interviennent de manière transfrontalière par le biais d’Internet. Analyse.

• Point Banque 110 – Avril 2016

Point Banque avril 2016 – Quelle place pour la banque privée

Banque privée : Quelle est l’évolution ?

Crédit Agricole Private Banking est devenu Indosuez Wealth Management, BNP Paribas Banque Privée France continue son déploiement avec une nouvelle agence à Nantes, la Banque Postale a fusionné ses activités de gestion de patrimoine et immobilier… L’ensemble des enseignes sont à la manœuvre. Les établissements spécialisés également.

Ces dernières années, la banque privée a évolué rapidement. Le point sur la situation.

• Point Banque 109 – Mars 2016

Point Banque Mars 2016 Epargne vers un nouveau souffle

Epargne : Vers un nouveau souffle ?

Depuis plusieurs années, les clients boudent les placements financiers traditionnels (livrets A, LDD…). Bien que très populaires et représentant plus de 60 % des placements financiers, les encours tendent à s’amoindrir.

La collecte en 2015 du livret A et du livret de développement durable a connu chaque mois une baisse, à l’exception du mois de décembre. Depuis le début de l’année, ces placements réglementés ont ainsi perdu plus de 11 milliards d’euros, auxquels il convient d’ajouter 6 milliards d’euros en 2014.

Or, bien que coûteux pour les banques, ces produits leur permettent de capter l’épargne, de consolider leur bilan et de s’assurer des ressources stables, mais aussi de diriger l’argent vers les activités économiques réelles.

Face à ces enjeux, le marché est très concurrentiel. Ainsi, les banques lancent plusieurs initiatives et innovations autour de deux axes : les nouvelles technologies pour faciliter la création de valeur et les nouveaux produits.

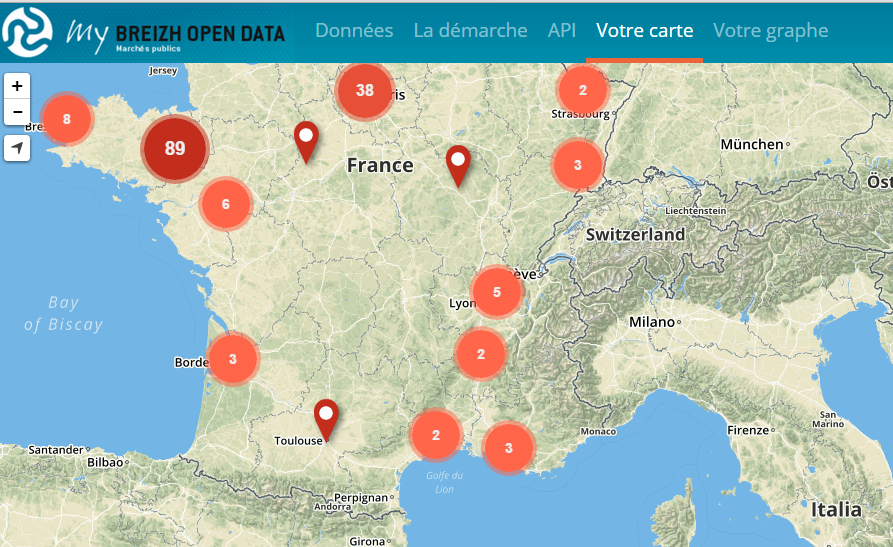

• Revue des collectivités locales – Mars 2016

La plateforme https://breizh-sba.opendatasoft.com permet de visualiser les données des marchés publics.

Open data : quels sont les enjeux ?

Les actualités récentes relatives aux évolutions technologiques ou aux GAFA (Google, Amazon, Facebook, Apple) placent la réutilisation des données au cœur de la société. Les Collectivités collectent et produisent un très grand nombre de données qui vont des budgets de la collectivité, en passant par les données relatives à la circulation ou aux habitants, ou encore aux marchés publics…

La loi « Notre » du 7 août 2015 instaure, pour les Collectivités de plus de 3500 habitants et EPCI, l’obligation d’ouverture des données. Le projet de loi « République numérique » instaure de nouvelles mesures. Le point sur l’évolution de l’Open Data.

• Revue des collectivités locales – Mars 2016

L’Etat et les Collectivités mettent en place la dématérialisation.

L’Etat et les Collectivités accélèrent la dématérialisation

De multiples chantiers de dématérialisations sont lancés depuis plusieurs années.

Dématérialisation des marchés publics, la mise en place de téléprocédures et la dématérialisation de la transmission des actes des collectivités sont les axes principaux de la modernisation des Collectivités locales et de l’Etat.

La mutation s’accélère avec pour la première fois une feuille de route commune élaborée conjointement par l’Etat et les Collectivités territoriales..

• Point Banque 108 – Février 2016

Quelles sont les évolutions des RH dans le secteur de la banque ?

Quelles mutations dans les métiers de la banque ?

Le secteur bancaire est l’un des principaux pourvoyeurs d’emplois en France.

Bien que le secteur prévoit de nombreuses embauches, de profondes mutations irréversibles apparaissent. Les évolutions réglementaires, technologiques, les modes de travail… transforment rapidement les politiques des ressources humaines et les organisations. Voici un panorama de quelques facteurs de mutations sur les métiers des banques.

« Le secteur bancaire français joue un rôle crucial dans le financement de l’économie, au service de la croissance, et également sur le marché de l’emploi. Avec 35 000 embauches en 2014, il confirme son rôle significatif malgré des contraintes de plus en plus fortes, notamment réglementaires et fiscales », rappelle Marie-Anne Barbat-Layani, Directrice générale de la Fédération des banques françaises (FBF) et de l’Association française des banques (AFB). Lire

.

• Point Banque 107 – Décembre-Janvier 2016

La blockchain révolutionne le monde bancaire.

La blockchain va t-elle révolutionner l’industrie bancaire ?

Conjuguant à la fois scandale et admiration, le bitcoin, depuis sa naissance en 2009, dispose d’une technologie clé : le blockchain. Cette dernière promet de nombreuses innovations de rupture comme nous avons déjà pu l’évoquer dans nos précédents numéros. Reposant sur la décentralisation du système et des informations, la cryptographie, le partage de pair à pair sans intermédiaire et la transparence des enregistrements à travers un « grand livre » peuvent fondamentalement transformer l’organisation de l’ensemble du monde bancaire et les modèles économiques. Analyse.

• Entrepreneurs des territoires – Décembre 2015

Entrepreneurs des territoires ruraux numéro 93 décembre 2015 – Les objets connectés constituent de nouveaux enjeux.

Les objets connectés constituent de nouveaux enjeux

Comme dans l’ensemble des activités de la société, le numérique entraîne une révolution dans le monde agricole. Machines connectées, capteurs, drones, tablettes… Les équipements et les applications numériques se multiplient. Ils transforment radicalement le secteur.

Les nouveaux services qui vont de la télé agriculture, (expertise à distance, la surveillance des exploitations à distance, la téléassistance ou maintenance à distance…), en passant par la tenue des dossiers électroniques (comptabilité, demandes d’aides de la PAC, déclarations…) mais aussi la collecte et l’exploitation des données.

Les démarches de big data ou la conduite de travaux depuis des applications sur appareils mobiles créent de nouvelles opportunités pour les entreprises mais aussi des risques notamment pour les marchés.

• Point Banque 106 – Novembre 2015

La séparation des activités bancaires Point banque

Etat des lieux de la séparation des activités bancaires

La loi sur la séparation bancaire publiée le 26 juillet 2013 vise à scinder les activités de la banque de détail et les activités de marchés spéculatives. En France, depuis le 1er juillet 2015, des filiales dédiées doivent être créées afin d’isoler les risques pour ne pas affecter la totalité de l’établissement et le secteur bancaire. La loi renforce l’encadrement des acteurs bancaires et donne des pouvoirs étendus aux superviseurs. Des mesures similaires sont prises en Allemagne, à l’échelle de l’Europe, aux Etats-Unis mais aussi au niveau mondial avec le G20. La France et l’Allemagne ont impulsé la réforme sur le territoire européen. La France reste le premier pays à avoir mis en place une partie du dispositif juridique. Quel est le premier bilan des mesures deux ans après ? Lire

• Revue des collectivités locales – Novembre 2015

Revue des Collectivités locales – Novembre 2015 – Financer les projets publics

Comment financer les projets publics ?

Avec des ressources en baisse, les collectivités locales doivent-elles continuer à investir ? Quelles solutions s’offrent à elles pour financer leurs projets ? Voici un panorama des difficultés rencontrées depuis la crise de 2007, un état des lieux, un bref aperçu de quelques solutions alternatives et une enquête relatant le sentiment des élus locaux.

« Le monde a changé : auparavant, tout le monde considérait la dette des Etats comme la plus sûre. Depuis l’été, le doute s’est installé, bien au-delà du seul cas de la Grèce. Or, si les Etats sont soupçonnables, c’est toute la finance qui est à repenser », résumait Christian Noyer, alors gouverneur de la Banque de France devant la Commission du Sénat le 12 octobre 2011.

• Point Banque 105 – Octobre 2015

Point Banque Octobre 2015 – Le shadow banking entre opportunités et réglementation

Shadow banking : entre opportunité et réglementation

Le shadow banking est un univers mal défini. Pourtant, ce secteur bancaire parallèle joue un rôle majeur. Fonds de pension, sociétés de gestion, fonds d’investissement, sociétés d’assurance… ces acteurs, qui ne sont pas soumis à la même réglementation, pratiquent pourtant des activités proches des banques. Le secteur est en pleine essor mais comporte des risques qui peuvent provoquer une nouvelle crise. A l’échelle mondiale, des mesures réglementaires sont mises en place. Jusqu’où réglementer pour que le shadow banking indissociable de l’ensemble du secteur financier puisse doper les opportunités et contenir les menaces ? Analyse.

• Point Banque 104 – Septembre 2015

Point Banque septembre 2015 Banque et RSE

Banques et assureurs accélèrent leurs démarches de responsabilité sociétale des entreprises (RSE).

La crise, les contraintes réglementaires relatives à la RSE, l’augmentation des risques climatiques, l’opinion et les nouvelles attentes des particuliers et des entreprises constituent les principaux éléments de transformation.

Bien plus qu’une contrainte, les démarches de développement durable intégrées dans les modes de gestion et de production constituent une opportunité..

• Point Banque 103 – Juillet-Août 2015

Point Banque Juillet Août 2015 Crowdfunding quelles évolutions ?

Le financement participatif ou crowdfunding pourrait peser prêt de 1 000 Mds de dollars à l’échelle mondiale d’ici à cinq ans.

Les plateformes de crowdfunding fleurissent, le secteur connaît une croissance exponentielle bien que les volumes prêtés comparativement à ceux délivrés par secteur bancaire restent résiduels (932 milliards de dollars distribués rien que dans les prêts aux entreprises).

Les acteurs bancaires se positionnent sur ce nouveau canal de distribution, de commissionnements et connaissances de prospects ou clients.

• Point Banque 102 – Juin 2015

Point Banque Juin 2015 – Migrants quelles opportunités pour les banques ?

« Du côté des entreprises, elles ont le sentiment d’avoir un problème d’accès aux financements. Du côté des banques, il n’y a pas de problèmes de financements » résumait Emmanuel Macron, ministre de l’économie et de l’industrie et du numérique, le 26 mars dernier à Bercy. Alors qu’en est-il réellement des financements pour les entreprises ?

• Point Banque 101 – Mai 2015

Point Banque Mai 2015 – Credits des entreprises

Financement des entreprises : Quels perspectives en 2015 ?

De plus en plus prisé par les entités financières, qui proposent des offres toujours plus élaborées dans le cash management ou encore la mobilité, le segment des entreprises reste soumis à un enjeu majeur : le financement.

Panorama des évolutions réglementaires et des initiatives en cours.

• La Revue des Collectivités locales n°462 – Mai 2015

Revue des Collectivités locales : Le stationnement va révolutionner la ville

Le stationnement va révolutionner la ville

Longtemps réclamée par les élus locaux et le Sénat, la réforme du stationnement se met en place. Les articles 63, 64 et 65 de la loi nº 2014-58 du 27 janvier 2014, relative à la modernisation de l’action publique territoriale et d’affirmation des métropoles, instaure une nouvelle gestion du stationnement.

L’ambition est de placer le stationnement au cœur de la mobilité. En ajustant le levier financier, l’objectif est d’augmenter les rotations de stationnement, de fluidifier le trafic, de trouver des ressources et stimuler les démarches d’innovation tout en favorisant le report vers le transport public multimodal.

Lire

•AGEFI Hebdo – Avril 2015 –

Article AGEFI 2 au 8 avril 2015- Une image à travailler

Une image à retravailler

Peu aimés du grand public depuis la crise financière, les établissements bancaires tentent de démontrer leur utilité pour la société.

Directement sur le site de l’Agefi : http://www.agefi.fr/articles/une-image-a-retravailler-1352319.html

Copyright Agefi

• Point Banque 100 – Avril 2015

Point Banque Avril 2015 numero 100

Nouveaux modes de distribution des comptes de paiement : Quels enjeux ?

Sur internet, sur mobile, chez les commerçants… il est désormais aisé d’obtenir des

cartes prépayées et des comptes de paiement. Bien que résiduels en terme de volume et

de valeur, leur distribution se développe avec l’arrivée de nouveaux acteurs.

Leur ambition est de séduire les personnes connaissant des fins de mois difficiles, les interdits

bancaires ou les individus désireux de maîtriser leurs dépenses ou encore ceux souhaitant bénéficier d’une offre simple ou préserver leur anonymat...

• Point Banque 99 – Mars 2015

Point Banque Mars 2015 – Clienteles fragiles

Clientèle fragile : L’inclusion financière peut-elle être un marché ?

A l’échelle mondiale, plus de 2,5 milliards de personnes sont exclues des services bancaires. Le marché des personnes à faibles revenus est estimé à près de 5 000 milliards de dollars.

En Europe, près de 58 millions de personnes ne disposeraient pas de compte de paiement, selon la commission européenne. Bien que la France dispose d’un taux de bancarisation de 99 %, la réglementation s’est renforcée pour accélérer la bancarisation et l’accompagnement des 800 000 ménages surendettés. Enjeux et perspectives.

• Revue des Collectivités Locales numéro 460 – Mars 2015

Revue des collectivités locales Mars 2015 – Les mutualisations sont elles sources d’économies ?

Les mutualisations sont-elles sources d’économies ?

Les dépenses de fonctionnement des collectivités ne cessent de croître.

Faut-il opérer la mutualisation des services ou non ?

Quels sont les avantages et les inconvénients ?

Quels sont les services prioritaires ?

Est-ce une garantie de performance ?

• Finyear Quotidien en ligne de la finance – 26 mars 2015

Banques et assurances renouent la confiance avec la RSE – Finyear 26 mars 2015

Banques et assurances renouent la confiance avec la RSE

La RSE s’est imposée comme un élément central des stratégies des grandes banques et des compagnies d’assurance. Le contexte juridique (Facteur 4,Grenelle de l’environnement, loi NRE etc.), sociétal (nouvelles attentes des consommateurs sur la transparence, transition énergétique etc.) mais aussi économique (volonté de réduire les coûts etc.) pousse les acteurs financiers à miser de plus en plus sur le développement durable, en interne comme en externe.

• Economie matin – Quotidien en ligne de l’économie – 27 mars 2015

Banques et assurances accélèrent le développement durable et créent le marché. Economie matin le 27 mars 2015

Banques et assurances accélèrent le développement durable et créent le marché

Ne rien faire pour préserver la biodiversité d’ici 2050 coûtera 7 % du PIB mondial alors que le coût des actions de lutte contre la dégradation ne représentent que 1 % du PIB. Les Etats n’ont pas les moyens financiers d’agir pour répondre à ces défis. Pour ou contre, les banques et assurances sont au cœur de la transformation. Par leurs capacités à être en contact avec les différents pays, des millions de clients, l’ensemble des secteurs d’activités et leurs forces financières à investir et à soutenir les initiatives sociales, environnementale et économique, les banques et assurances jouent donc un rôle central dans la mutation sociétale.

• Point Banque 98 – Février 2015

Etablissement de paiement et monnaie électronique quelles évolutions pour les acteurs

Etablissement de paiement/monnaie électronique : Quelles évolutions pour les acteurs non-bancaires sur le marché des paiements ?

Le nombre de moyens de paiement se sont multipliés ces derniers mois. Que se soient l’émission de nouvelles cartes de crédit avec des services à valeur ajoutée, des solutions de paiement depuis son smartphone ou internet… l’ensemble des banques élargissent l’offre pour répondre aux nouvelles attentes des clients. Mais aussi pour répondre à l’arrivée de nouveaux acteurs très innovants que sont les établissements de monnaie électronique et les établissements de paiement introduits en 2009 par la Directive 2007/64/CE relative aux services de paiement. Avec cette Directive, le législateur européen a souhaité installé davantage de concurrence, doper l’innovation et provoquer une réduction des coûts des paiements, mais aussi harmoniser et unifier le marché européen des paiements. Qu’en est-il de la situation en 2015 ?

Lire en ligne : http://issuu.com/newsco/docs/pb98-40-49

• Point Banque 97 – Décembre-Janvier 2015

Point banque Janvier 2015 numero 97 – Assurances : Des innovations qui redessinent la relation client

Assurances : Des innovations qui redessinent la relation client

Réaliser sur les lieux du sinistre un constat en visioconférence depuis des lunettes connectées avec l’application Glassistance de BPCE, ou encore établir depuis son smartphone un « e-constat » depuis une application développée par les mutuelles et coopératives d’assurances européennes… La transformation digitale dans le secteur banque-assurance s’accélère pour répondre aux attentes et aux impératifs de diminution des coûts, de développement de synergies et d’amélioration

des relations avec la clientèle. La maîtrise des outils numériques pour conquérir les prospects et conserver les assurés devenus volatiles et séduits par de nouveaux acteurs reste un point clé.

L’enjeu est de capter la génération Y et une partie des 316 milliards d’euros de prime d’assurance au niveau mondial.

• Revue des Collectivités Locales – Novembre 2014

Comment le Tres haut debit se déploie ? La Revue des Collectivités Locales Novembre 2014.

Comment se déploie le très haut débit (THD) ?

Le développement du très haut débit (THD) sur l’ensemble des territoires est un enjeu majeur pour gommer des inégalités. Les collectivités locales sont mobilisées pour répondre aux défis économiques, sociaux, de développement et d’attractivité de leurs territoires.

Plusieurs sondages montrent également que les Français sont davantage préoccupés par la couverture numérique de leur territoire, car de plus en plus conscients des enjeux liés. Désormais, le haut débit figure dans les priorités au même titre que la collecte des déchets, la distribution de l’eau ou l’énergie. Les habitants y voient une solution pour contribuer au développement économique, accéder à des formations, éviter des déplacements, bénéficier de soins à distance…

Lire : http://www.collectiviteslocales.fr/dossier/item/1635-

• Revue des Collectivités Locales – Novembre 2014

Le très haut débit pour quoi faire ?

Le très haut débit pour quoi faire ? La Revue des Collectivités Locales, Novembre 2014.

Le très haut débit, concerne particuliers, entreprises et collectivités au quotidien. Zoom sur cette révolution silencieuse à travers quelques secteurs de la vie quotidienne des habitants.

Lire : http://www.collectiviteslocales.fr/dossiers

• Finyear Quotidien en ligne de la finance – 10 novembre 2014

Le coût global de la cybercriminalité est estimé à près de 300 milliards d’euros.

La cybercriminalité engendrerait 300 milliards d’euros de pertes annuelles.

Les attaques depuis le web ont progressé de près de 25 %, le nombre de violations de données ont cru entre 2012 et 2013 de 61% selon la Commission européenne. Des dizaines de millions d’enregistrements de données ont été perdus ou dérobées. Le coût annuel global de la cybercriminalité dans le monde est estimé à 285 milliards d’euros (1,7 milliard en France). Selon Xerfi, les coûts liés à ces menaces pourraient engendrer une perte de 2 200 milliards d’euros d’ici 2020 pour l’économie mondiale !

Copyright Finyear – www.finyear.com/Le-cout-annuel-global-de-la-cybercriminalite-dans-le-monde-est-estime-a-pres-de-300-milliards-d-euros_a30978.html

• Point Banque 96 – Novembre 2014

Point Banque Monnaies virtuelles Quelle réglementation.

Monnaies virtuelles : quelle réglementation ?

Vendre sa maison en bitcoin, faire ses emplettes et les régler en monnaie virtuelle en supermarché… c’est désormais possible. Monoprix, Expedia, PayPal, Dell, wordpress… de plus en plus d’entreprises acceptent les bitcoins. Les monnaies virtuelles et particulièrement le bitcoin ne cessent de se développer en réaction à la crise, mais aussi en raison de leurs fortes potentialités technologiques et économiques. Les entreprises, investisseurs, mais aussi, malheureusement, les criminels, leurs portent une attention particulière. Les instances de régulation du monde entier également. Le Groupe d’action financière (Gafi), la Banque Centrale Européenne, la Banque de France, la Securities and Exchange Commission aux US, la Banque Populaire de Chine, la FINMA en Suisse… ont pris des positions sur ce phénomène. Les sénateurs français ou américains se sont emparés du sujet et le débat reste ouvert. Chacune des institutions observent et commentent les risques liés au blanchiment et financements du terrorisme, mais aussi les opportunités des monnaies virtuelles notamment offertes par leur protocole. En toile de fond, des questions de taille sont posées : la remise en question du monopole d’émission de la monnaie, clé de voûte de l’économie et de la politique monétaire (bien que ces monnaies restent anecdotiques à la vue de leur masse monétaire), mais aussi la circulation sécurisée de l’argent et de l’information sans aucune intervention de tiers. Voici un panorama des différentes réflexions et développements dans le monde.

Copyrights Point Banque – www.publi-news.fr/fr/magazine

• Point Banque 96 – Novembre 2014

Quels peuvent être les bénéfices des monnaies virtuelles pour les banques

Quels peuvent être les bénéfices des monnaies virtuelles pour les banques ?

Les protocoles de cryptomonnaie sécurisés tels Bitcoin, Ripple ou Ethereum… fonctionnent sans avoir besoin d’un tiers de confiance. Ces technologies permettent de baisser les coûts et ainsi d’offrir aux entreprises et aux particuliers de tarifs plus faibles que ceux proposés par des institutions financières. Ces protocoles offrent également d’autres avantages et vont révolutionner le monde du paiement et bancaire. Mais pas seulement.

Copyrights Point Banque – www.publi-news.fr/fr/magazine

La Tribune Cybercriminalité revers de la médaille du numérique

• La Tribune – 23 Octobre 2014

La cybercriminalité, revers de la médaille de révolution numérique des banques

« Certaines institutions peuvent subir jusqu’à 10.000 attaques chaque jour », précise Xerfi, dans une étude portant sur « la banque et l’assurance face aux cyber-menaces. » 86% des contacts entre clients et banques s’effectuent via le numérique. Si le secteur bancaire devient une cible privilégiée des pirates informatiques, c’est parce que sa révolution numérique est particulièrement avancée… »

Poursuivre la lecture sur La Tribune :

http://www.latribune.fr/entreprises-finance/banques-finance/20141023trib10e7d9913/la-cybercriminalite-revers-de-la-medaille-de-la-revolution-numerique-des-banques.html

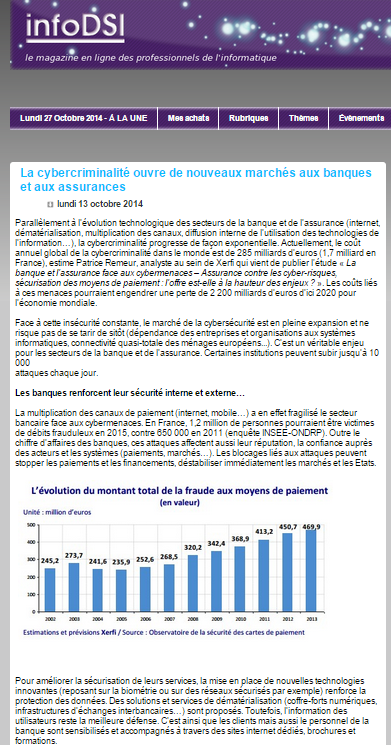

InfoDSI Etude Cybersécurité dans la banque et l’assurance

• InfoDSI – 13 Octobre 2014

La cybercriminalité ouvre de nouveaux marchés aux banques et assurances

« Parallèlement à l’évolution technologique des secteurs de la banque et de l’assurance (internet, dématérialisation, multiplication des canaux, diffusion interne de l’utilisation des technologies de l’information…), la cybercriminalité progresse de façon exponentielle. Actuellement, le coût annuel global de la cybercriminalité dans le monde est de 285 milliards d’euros (1,7 milliard en France), estime Patrice Remeur… »

Poursuivre la lecture sur InfoDSI:

http://www.infodsi.com/articles/151252/cybercriminalite-ouvre-nouveaux-marches-banques-assurances.html

Clients Mass Affluent : Quels sont les enjeux pour les banques ?

•Point Banque 95 – Octobre 2014

Clients Mass Affluent : quels enjeux pour les banques ?

Les mass affluent possèdent la majorité des richesses mondiales. Ils seraient 344 millions d’individus dans le monde à détenir entre 100 000 et 1 million de dollars. Près de la moitié d’entre eux résideraient en Europe. Dans un contexte réglementaire notamment Bâle imposant de solidifier les capitaux des banques, ce mécanisme législatif a engrangé une tension et raréfaction des liquidités. Les banques, privées d’une grande partie des activités de marchés financés par les marchés financiers eux-mêmes, se sont recentrées vers les activités de banque de détail et spécialisées. Elles se sont ainsi lancées dans une course pour rechercher des fonds avec des efforts commerciaux conséquents. Les plans stratégiques des banques universelles 2016 et 2017 visent à séduire rapidement les personnes les plus aisées détentrices de liquidités et de garanties.

Copyright Point Banque – www.publi-news.fr/fr/magazine

A quoi servent les bâtiments intelligents ? Revue des Collectivités Septembre 2014

•Revue des Collectivités Locales – Septembre 2014

A quoi servent les bâtiments intelligents ?

Comment limiter les consommations d’énergie, les émissions en gaz à effet de serre, diminuer la facture, apporter du progrès social, mieux gérer la ville en construisant des bâtiments « intelligents » ?

Copyright – http://www.collectiviteslocales.fr/dossier/item/1322-

Point banque 94 – Banque de la grande distribution – Focus sur un modèle évolutif

•Point Banque 94 – Septembre 2014

Banque de la grande distribution :

focus sur un modèle évolutif

Les principales enseignes d’hypermarché de l’hexagone disposent de leur propre banque. Carrefour Banque, Banque Accord pour Auchan, Banque Casino, Banque Chabrières pour Intermarché ou encore Banque Edel pour le mouvement E.Leclerc… Petit tour d’horizon de ces banques fréquentées quotidiennement par des millions de Français et qui dans leur fonctionnement restent assez méconnues.

Copyrights Point Banque – www.publi-news.fr/fr/magazine

Point Banque 94 – Ecommerce des opportunités pour le BtoB et l’international

•Point Banque 94 – Septembre 2014

Ecommerce :

des opportunités dans le BtoB et à l’international

Le commerce électronique est en pleine croissance. Il n’en demeure pas moins que des opportunités existent notamment dans le BtoB et le e-commerce transfrontières. Etat des lieux de l’évolution des

usages dans un contexte d’émergence du commerce connecté.

Copyrights Point Banque – www.publi-news.fr/fr/magazine

Lire en ligne http://issuu.com/newsco/docs/pb93ecole

Finyear Doper les paiements pour améliorer la croissance

•Finyear Quotidien en ligne de la finance – 5 septembre 2014

Doper les paiements pour améliorer la croissance

Le développement des paiements électroniques est un enjeu majeur pour favoriser la croissance et l’autonomie des populations des pays en développement, en voie de développement mais aussi les économies développées.

Copyrights Finyear – www.finyear.com/Doper-les-paiements-pour-ameliorer-la-croissance_a30379.html

Point Banque 93 : IOBSP risques et opportunités pour les banques

•Point Banque 93 – Juillet 2014

L’évolution réglementaire des IOBSP :

Quelles sont les opportunités pour les banques ?

Les banques françaises diffusent prioritairement leurs produits et services via leurs réseaux de distributions multicanales. Cependant, elles font appel à des réseaux d’acteurs externalisés pour proposer des crédits, assurances ou services de paiement. Pas moins de 28 802 entités sont autorisées a exercé l’activité d’Intermédiaires en opérations de banque et services de paiement (IOBSP) selon l’organisme pour le registre des intermédiaires en assurance (ORIAS). Ces structures agissent comme partenaires des banques. Dès lors quels sont les différents enjeux pour les banques et la responsabilité liée à l’externalisation de la distribution de leurs produits et services ?

Copyrights Point Banque – www.publi-news.fr/fr/magazine

Point Banque 92 – Commissions d’interchange : ce qui peut changer

•Point Banque 92 – Juin 2014

Commissions d’interchange : Ce qui peut changer

Le Parlement européen a adopté le 3 avril 2014 une série d’amendements à la proposition de Règlement de la Commission européenne et du Conseil relatif aux commissions d’interchange pour les opérations de paiement liées à une carte. Le Règlement modifié a été renvoyé à la commission compétente et le vote pourrait intervenir plusieurs mois après la mise en place du nouveau Parlement. La réalisation d’une étude impact approfondie est également en cours. Le texte, en cas d’adoption, bouleverserait paysage européen.

Copyrights Point Banque – www.publi-news.fr/fr/magazine

Economie d’énergie – Revue des Collectivités Locales juin 2014

•Revue des Collectivités Locales – Juin 2014

Economies d’énergie : les Collectivités au coeur du dispositif ?

Les bâtiments communaux représentent plus de la moitié de la consommation d’énergie des communes. Ces bâtiments constituent un potentiel important d’économies d’énergie et un enjeu environnemental important. C’est également un levier majeur pour lancer des innovations afin de relever les défis énergétiques de demain .…

http://www.collectiviteslocales.fr/dossier/item/1135-

Le cadre juridique du crowdfunding est publié

•Finyear Quotidien en ligne de la finance – 5 juin 2014

Le cadre juridique du crowdfunding est publié

Attendu depuis plusieurs mois, ce texte devrait doper le marché du financement par la foule en lui fournissant un statut légal et brise définitivement le monopole bancaire.

Copyrights – www.finyear.com/Crowdfunding-le-cadre-est-publie_a29794.html

Revue des collectivites locales Mai 2014 – Les enjeux de l’éclairage public

•Revue des Collectivités Locales – Mai 2014

Quels sont les enjeux liés à l’éclairage public ?

L’éclairage public représente 47 % de la consommation d’électricité des communes et rejette annuellement 670 000 tonnes de CO2. 9 millions de points lumineux constituent le parc d’éclairage public. Dans le débat sur la transition énergétique, l’éclairage public est un élément important. Il permet également de rendre la ville communicante et intelligente.

Copyrights – http://www.collectiviteslocales.fr/dossier/item/821-

Point Banque Mai 2014 – Monnaies locales

•Point Banque 91 – Mai 2014

Monnaies locales : quelles opportunités pour les banques ?

Galléco, Héol, Sol Violette, l’Abeille, le luciole… près d’une cinquantaine de monnaies locales sont créées ou en passe de l’être. Le Crédit Agricole, la Caisse d’épargne, le Crédit Coopératif… sont partenaires de ces monnaies complémentaires. Elles s’échangent contre des euros et visent à intensifier les relations et collaborations au sein d’un territoire. En quoi peuvent-elles être une opportunité pour les banques ?

Copyrights Point Banque – www.publi-news.fr/fr/magazine

Lire en ligne : http://issuu.com/newsco/docs/pb91ecole

AGEFI Hebdo – Agences bancaires

•AGEFI Hebdo – Mai 2014 –

http://www.agefi.fr/articles/priorite-au-conseil-1318434.html

« Les agences constituent un axe privilégié pour capter l’argent rapidement, notamment auprès des entreprises et des clients patrimoniaux »

Copyright Agefi

Pourquoi le big data devient un gros business ?

•Le Nouvel Observateur – Mai 2014 –

Pourquoi le Big Data devient un gros business

« les banquiers qui seront capables de proposer des prêts immobiliers à meilleur taux aux bons payeurs rafleront les clients les plus rémunérateurs »

Copyright Le Nouvel Observateur

why big data becomes business

•4q – Mai 2014

Why big data becomes a very big business ?

http://4quran.cc/why-big-data-becomes-a-very-big-business/

Copyright : Le Nouvel Observateur

Protection des donnees quels enjeux pour les banques

• Point Banque 90 – Avril 2014 –

Protection des données : Quels changements pour la banque ?

Plusieurs changements sont conséquents pour les banques dans le projet de loi de Réglement sur la protection des données personnelles. Elles devront, bien que le statut de correspondant Cnil existe en France, désigner pour une durée minimum de quatre ans, un délégué à la protection des données, qui sera un emploi

protégé…

Copyright Point Banque – www.publi-news.fr/fr/magazine

Revue des Collectivités La dématérialisation un enjeu majeur

•La Revue des Collectivités Locales – Mars 2014 –

Dématérialisation : un enjeu majeur

Recentrage sur des missions à forte valeur ajoutée, optimisation des services rendus aux usagers, économies et meilleure gestion des services au public sont possibles. Comment réussir ? Quelles sont les contraintes notamment réglementaires ? Quelles sont les innovations ?

Copyright – http://www.collectiviteslocales.fr/dossier/item/375-

Bercy va utiliser le datamining contre la fraude – Finyear 10 mars 2014

•Finyear Quotidien en ligne de la finance – 10 mars 2014

Bercy va utiliser le datamining pour lutter contre les fraudes

La direction générale des finances publiques qui dépend du Ministère de l’Economie et des Finances français située à Bercy va expérimenter un traitement automatisé de lutte contre la fraude fiscale. La CNIL a donner son feu vert le 6 mars 2014.

Copyright – www.finyear.com/Bercy-va-utiliser-le-datamining-pour-deceler-les-fraudes_a28906.html

Cloud socle de la transformation pour la banque

•Point Banque 89 – Mars 2014 –

Les enjeux du Cloud

L’industrie bancaire est engagée dans un désendettement et le renforcement de leurs capitaux afin de s’adapter au nouveau paysage financier et réglementaire. A la recherche de marges pour répondre aux règles de liquidité et d’exigences en capital, le recours au cloud computing ou à « l’informatique en nuage » (système reposant sur un parc de serveurs implanté dans différents lieux), peut participer à constituer un socle de transformation pour réduire les coûts, augmenter les recettes, créer des services innovants et faciliter le respect de certaines exigences de conformité. Le cloud computing peut-il doper les performances des banques ? Quels sont les avantages de ce modèle ? Quels sont les risques et les contraintes à sa mise en œuvre ?

Copyright Point Banque – www.publi-news.fr/fr/magazine

Revue des Collectivités locales le stationnement est il la clé de la mobilité

•La Revue des Collectivités Locales – Février 2014 –

Le stationnement est-il la clé de la mobilité ?

Le stationnement est un moteur pour la ville. Il reste au coeur des flux de l’espace urbain et source d’innovations tels les parkings et véhicules connectés.

Copyright – http://www.collectiviteslocales.fr/dossier/item/344-

Big Data l enjeu de la donnee pour la banque

•Point Banque 88 – Février 2014 –

Big Data : les enjeux de la donnée dans le secteur bancaire

« Mine d’or de l’Europe ». c’est l’expression utilisée par Viviane Reding, vice-présidente de la commission européenne, commissaire à la Justice, pour qualifier le traitement des données. des estimations confirment ainsi que le PIB de l’UE pourrait croître de 4 % en 2020 avec ce marché prometteur. en effet, la quantité de données dans le monde explose. Jusqu’à présent, les besoins et les habitudes des individus et entreprises ont parfois été mal analysés et le coût de l’information pour toucher certaines cibles demeurait trop élevé. l’industrie bancaire prend

conscience du potentiel d’exploitation des données d’information appelé big data. cette démarche recoupe à la fois la collecte de données et de nouvelles méthodes de traitement pour fournir des services innovants tout en inventant de nouvelles organisations et modèles économiques…

Copyright Point Banque – www.publi-news.fr/fr/magazine

4e directive LAB LAT

•Point Banque 87 – Janvier 2014

4e Directive LAB LAT : quels sont les enjeux ?

Un projet de 4e Directive dans le domaine de la lutte anti-blanchiment et du financement du terrorisme, en discussion au niveau communautaire depuis le mois d’avril 2012, devrait prochainement aboutir. Cette proposition s’inscrit dans le cadre de la régulation bancaire pour tenter de circonscrire les risques systémiques et de répondre aux nouveaux standards du Groupe d’Action Financière Internationale (GAFI) adoptés en 2012. Ce texte engendre de profonds changements pour le secteur bancaire. Il accentue une approche fondée sur le risque, renforce la coopération entre les différents régulateurs et améliore l’harmonisation au sein des États Membres.

Copyright Point Banque – www.publi-news.fr/fr/magazine

Crowdfunding et régime allégé des etablissements de paiement – Finyear le 10 janvier 2014

•Finyear Quotidien en ligne de la finance – 10 janvier 2014

Le Crowdfunding et régime allégé des établissements de paiement

La loi habilitant le Gouvernement à simplifier et sécuriser la vie des entreprises publiée le 3 janvier 2014 va mettre en place le financement participatif (crowdfunding) et assouplir les établissements de paiement.

Copyright – www.finyear.com/Crowdfunding-et-regime-allege-d-etablissement-de-paiement-d-ici-le-mois-de-juin_a28543.html

Comment le mobile transforme l’industrie bancaire ?

•Point Banque 86 – Décembre 2013 –

Banque mobile. Evolution ou révolution ?

Evolution ou révolution ? La banque mobile, qui permet d’avoir l’ensemble des services au creux de la main, nourrit bien des espoirs. Du bout du doigt, il est désormais facile pour les clients de payer, d’épargner, de contrôler, de valider… de souscrire des actions ou encore de solliciter un conseil en un clin d’oeil. Pour les banques, ces nouveaux supports sont des armes de transformations qui permettent à la fois de consolider leur position et de toucher de nouveaux marchés.

Copyright Point Banque – www.publi-news.fr/fr/magazine

Lire en ligne : http://issuu.com/newsco/docs/pb86ecole

•Economie Matin – 21 novembre 2013 –

Economie matin – Comment faire économiser des milliards d’euros aux collectivités

Plusieurs milliards d’euros pourraient être économisés si l’ensemble des collectivités et communes françaises utilisaient les règlements électroniques par téléphone mobile pour la cantine, la crèche ou le stationnement Les paiements par téléphone mobile pourraient contribuer à réaliser une économie aux contribuables à hauteur de 5 % des coûts administratifs existants selon une étude du Forum économique mondial réalisée par The Boston Consulting Group. De la même manière, l’Inspection générale des finances et la Cour des comptes estimaient que la dématérialisation engendrerait une économie comprise, entre 5 % et 10 %. Pour rappel, les dépenses de fonctionnement des collectivités locales en 2011 étaient de 219 milliards d’euros.

Lire : http://www.economiematin.fr/news-paiement-mobile-services-publics

Point Banque Projet de loi consommation quelles conséquences

•Point Banque 85 – Octobre 2013 –

Projet de loi sur la consommation. Quelles conséquences ?

Après les contraintes réglementaires de Bâle, la CRD IV, les Directives LAB-LAT, la nouvelle Directive monnaie électronique, la loi sur la séparation des activités bancaires, le passage au SEPA… Une nouvelle fois, les banques françaises vont devoir réajuster leur modèle économique. La future loi relative à la consommation présentée par Benoît Hamon, Ministre délégué à l’économie sociale et solidaire auprès du ministre de l’Économie et des Finances, qui vient d’être débattue au Sénat en première lecture, propose de profonds changements.

Copyright Point Banque – www.publi-news.fr/fr/magazine

4e directive LAB LAT

•Point Banque 84 – Septembre 2013 –

Quatrième Directive LAB-LAT quels sont les changements ?

Copyright Point Banque – www.publi-news.fr/fr/magazine

Point Banque Shadow banking un secteur mal regule mais necessaire

•Point Banque 83 – Juilllet/Août 2013 –

Shadow banking. Des secteurs mal régulés qui inquiètent mais équilibrent le système bancaire

Copyright Point Banque – www.publi-news.fr/fr/magazine

•Point Banque 82 – Juin 2013 –

CRD IV. Quelles conséquences ?

Copyright Point Banque – www.publi-news.fr/fr/magazine

Reseaux sociaux. La mutation se prépare

•Point Banque 81 – Mai 2013 –

Ces banques aux oeufs d’or.

Les réseaux sociaux. Comment transforme t-ils la banque ?

Copyright Point Banque – www.publi-news.fr/fr/magazine

•Point Banque 79 – Mars 2013 –

Réforme bancaire : Pourquoi les banquiers n’en veulent pas sous cette forme ?

Copyright Point Banque – www.publi-news.fr/fr/magazine