« Les cartes de paiement ne sont pas seulement pratiques. Elles aident à stimuler la croissance des économies » constate une étude qui vient d’être publiée par Visa et commandée à Moody Analytics.

L’étude montre que l’utilisation de produits de paiement électronique aurait apporté 983 milliards de dollars au produit intérieur brut (PIB) des 56 pays étudiés sur la période 2008 et 2012.

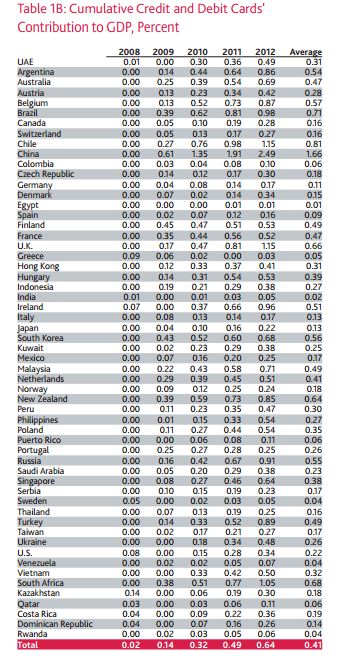

Etude Visa montrant l’influence des paiements électroniques sur le PIB

L’usage des cartes aurait limité les effets de la crise. A titre d’exemple, le paiement par cartes, aux États-Unis, aurait permis d’augmenté la consommation de 0,3%, en apportant ainsi 127 milliards de dollars à l’économie américaine. Sans l’augmentation de l’utilisation des cartes de paiement électronique dans le monde, la croissance n’aurait atteint que 1,6 % contre 1,8 % selon l’étude.

Dans certains pays, l’utilisation des cartes aurait augmenté la consommation de manière significative. Elle serait de près de 5 % pour la Chine. L’augmentation de l’utilisation de cet instrument de paiement dans ce pays est passée de 31% en 2008 à environ 56% en 2012 -correspondant à une augmentation de 1,7% du PIB durant cette période. Le Chili aurait bénéficier d’une croissance de 1,28 % au Chili, et 1,15 % pour le Brésil.

D’une manière générale, les paiements par cartes auraient ajoutés 0,3 % de PIB aux marchés développés et et 0,8% sur les marchés émergents et contribuer à la création de 1,9 millions d’emplois.

L’étude, financée par Visa, identifie évidemment plusieurs avantages liés aux paiements électroniques :

– La hausse des revenus fiscaux potentiels pour les Etats.

– La baisse des coûts de traitement des espèces.

– Garantie de paiement pour les commerçants.

– La réduction de l’économie souterraine en raison grâce à la réduction des transactions en espèces non déclarées.

– Une plus grande inclusion financière.

L’étude a été réalisée depuis la consommation privée réelle qui a été modélisée avec le revenu disponible réel, l’intégration des taux de cartes et les dépenses en utilisant la part des dépenses à la consommation. Le modèle vise à mesurer la différence entre ce qui s’est réellement passé (augmentation de la consommation), et ce qu’il se serait passé dans l’hypothèse où la pénétration de carte serait restée à son plus bas entre 2008 et 2012.https://goodinfo.eu/good-info-1489@pages.plusgoogle.com